Les inégalités face aux retraites

popularité : 4%

Comme le précisent les auteurs cet article ne traite pas de la question du financement du système, mais s’attache à montrer comment la réforme des retraites va accroître encore les inégalités en la matière. Les explications de Noam Leandri et Louis Maurin, de l’Observatoire des inégalités.

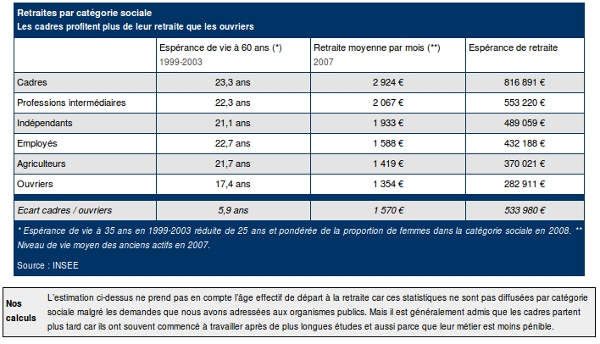

Un cadre à la retraite reçoit un montant total de pensions de retraite – cumulé tout au long de sa vie, voir graphique - trois fois plus élevé qu’un ouvrier. Alors que le premier peut compter sur un total de 816 000 euros selon nos calculs, le second ne touchera que 282 000 euros. Normal ? Injuste ? Les inégalités face à la retraite sont souvent très mal expliquées. La hausse de l’âge légal, qui pénalise au premier chef ceux qui ont commencé à travailler tôt, est la mesure la plus inégalitaire. Tentative d’éclaircissement.

Retraites et inégalités : les facteurs en jeu

Le premier facteur qui alimente les écarts de pension est lié à leur mode de calcul. Les retraites sont proportionnelles aux niveaux des salaires. Les inégalités de retraite reflètent d’abord les écarts qui existent en matière de fiches de paie (voir article sur le site de l’observatoire).

Mais les mécanismes du système de cotisations permettent aussi aux cadres de toucher plus, car ils cotisent davantage pour la partie dite « complémentaire » de la retraite. Le système de retraite français est en effet composé de deux étages : un régime de base et un régime complémentaire. Dans le privé, la pension du régime général de la Sécurité sociale équivaut à la moitié du salaire perçu au cours des 25 meilleures années, avec un plafond fixé en 2010 à 2 885 euros par mois. Dans la fonction publique, la pension équivaut aux trois-quarts du dernier traitement (salaire de base hors prime). En outre, un régime additionnel créé en 2003 permet aux fonctionnaires de cotiser un peu sur les primes qu’ils perçoivent en plus de leur traitement. Le régime complémentaire du privé sert à cotiser sur la partie élevée du salaire à un taux plus important (20 % environ). Enfin d’autres systèmes permettent d’utiliser une partie de son épargne pour financer ses vieux jours.

Espérances de retraite par catégorie sociale

Le deuxième facteur qui explique les inégalités est la durée de vie. En moyenne, à l’âge de 60 ans, un cadre peut espérer vivre 23,3 ans, un ouvrier 17,4. Soit six années ou un tiers de pensions de retraite de plus (voir notre article). Les écarts d’espérance de vie en bonne santé sont encore plus grands. A 35 ans, l’écart d’espérance de vie entre cadres supérieurs et ouvriers est de six ans, mais il est de 10 ans pour l’espérance de vie sans incapacités. Les écarts entre milieux sociaux tendent même à s’accroître chez les hommes. Cette inégalité est liée à un très grand nombre de raisons complexes, qui vont des habitudes de vie (alimentation par exemple) aux conditions de travail, en passant par la relation au système de soin qui n’est pas la même selon les catégories sociales.

Travailler tôt et partir tôt

Le système français est double : il combine un âge de départ et une durée nécessaire de cotisation pour obtenir une retraite complète. Il existe en réalité un âge « légal » (60 ans) auquel on a le droit de partir. Mais on ne touche alors une pension complète que si l’on a cotisé suffisamment : 41 ans en 2012 (soit 164 trimestres pour tous ceux nés après 1952), c’est-à-dire pour un peu plus de la moitié de sa vie pour les hommes, un peu moins pour les femmes. Cet âge est « théorique » pour ceux qui ont commencé à travailler trop tardivement, car il ne permet pas d’accéder à une retraite pleine s’ils n’ont pas validé le nombre suffisant de trimestres. A 65 ans, tous les salariés peuvent toucher leur retraite à taux plein, mais toujours en proportion des trimestres cotisés : il ne s’agit donc toujours pas d’une pension pleine.

Un système calculé uniquement en fonction d’une durée de cotisation et non d’un âge légal est plus juste. Ceux qui ont commencé tôt partent plus tôt. Les écarts d’espérance de vie sont alors partiellement compensés pour la retraite par le fait que les salariés les moins qualifiés commencent à travailler de façon précoce. C’est sur cette base que certains métiers particulièrement pénibles – comme les mineurs ou les conducteurs de train à vapeur – ont obtenu le droit de liquider leurs retraites à taux plein encore plus jeunes (50 ans). D’autres professions qui nécessitent une bonne condition physique ont aussi bénéficié d’âges de départ anticipés (policiers et contrôleurs aériens à 50 ans, infirmiers à 55 ans). Quoi qu’il en soit, pour de nombreuses raisons, un système de retraite a toujours besoin d’un âge légal maximum, sinon certains salariés seraient contraints de travailler jusqu’à leur mort.

La barre des 60 ans favorise ceux qui disposent d’une espérance de vie plus longue ce qui augmente les inégalités. Mais à cet âge, ceux qui ont commencé tardivement ne touchent pas leur retraite à taux plein, ce qui atténue cet effet… Pour un certain nombre de salariés, l’âge de départ est déjà de fait de 65 ans. L’inégalité est la plus forte pour ceux qui ont cotisé leurs 40 années avant leur soixantième anniversaire, souvent dans des métiers très difficiles, peu qualifiés, dont la pénibilité n’est pas reconnue pour leur retraite. D’où la mise en place de dispositifs de départ anticipé ou de bonus pour ceux qui ont travaillé au-delà de leurs 60 ans. Le dispositif de départ anticipé pour « carrières longues » créé en 2003 autorise les personnes qui ont commencé à travailler très jeunes (avant 17 ans) à prendre leur retraite avant 60 ans, au mieux à 56 ans, dès lors qu’ils ont validé 168 trimestres. Ce qui représente 42 ans de travail tout de même.

Comment comprendre dans ce contexte le débat actuel sur la réforme des retraites ?

[1]

Si fixer un âge de départ est plus inégalitaire qu’une durée de cotisation, plus on élève cet âge, plus le système est injuste : les plus pénalisés seront ceux qui ont commencé à travailler le plus tôt, pour les autres, l’élévation de l’âge peut même n’avoir aucun effet. Pour eux, c’est la durée de cotisation qui devrait être d’abord être prise en considération. Même si, on l’a vu, il faut toujours fixer un âge limite d’activité.

La question fondamentale qui se pose est celle du lien entre la pénibilité du travail, l’espérance de vie et la durée de cotisation. Les métiers qui aujourd’hui sont les plus pénibles, qui « usent » le plus ne sont plus ceux qui permettent de partir le plus tôt et de profiter de sa retraite le plus longtemps. Les mineurs ont disparu et notre système a mal vieilli. Aujourd’hui, les TGV ont remplacé les machines à vapeur et leurs conducteurs partent à la retraite à 50 ans en moyenne, dix ans avant les maçons… L’âge moyen de départ est ainsi de 54,8 ans à la RATP ou 55,4 ans à EDF pour des métiers qui ne sont pas toujours les plus pénibles [2].

Au cours des 50 dernières années, l’espérance de vie a gagné 11 ans, on peut imaginer qu’une fraction soit consacrée au travail [3]. Cela a d’ailleurs déjà été le cas avec le passage de 37,5 à 40 ans, décidé en 1993 pour le secteur le privé et en 2003 pour le secteur public. Encore faut-il tenir compte des écarts entre les professions. L’un des grands enjeux du débat actuel sur le système de retraites est de définir ce degré d’usure. La définition de la pénibilité est particulièrement difficile, comme l’est sa mesure : ainsi, on ne dispose par exemple d’aucunes données sur les espérances de vie détaillées par catégories sociales.

Malheureusement, ceux qui disposent des métiers physiquement les plus durs ne sont pas toujours ceux qui ont le plus de poids dans le débat public, notamment du fait de leur faible représentation syndicale (bâtiment, grande distribution, hôtellerie-restauration, etc.). Les maçons ou les caissières sont peu syndiqués et n’ont pas les moyens de paralyser longtemps le pays. Le « stress » au travail de certains salariés des services doit être pris en compte, notamment pour les moins qualifiés (centres d’appels, vendeuses, etc.). Il n’en demeure pas moins que les contraintes physiques que rencontrent les travailleurs manuels de l’industrie restent celles qui usent le plus l’organisme.

La durée de cotisation est donc un élément déterminant. Lui donner plus de poids et moins à l’âge permettrait de réduire les inégalités entre catégories sociales. Encore ne faut-il pas perdre de vue qu’avant toute chose, il faut que chacun retrouve un emploi et que c’est d’abord en améliorant les conditions de travail et en réduisant le nombre des métiers les plus durs physiquement que l’on permettra au plus grand nombre de profiter d’une retraite bien méritée…

Noam Leandri et Louis Maurin

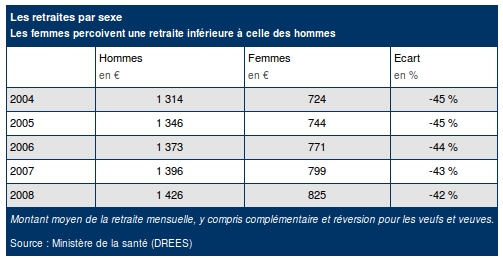

Et les femmes ?

Bénéficiant d’une espérance de vie très supérieure à celle des hommes (environ 7 années), les femmes sont théoriquement favorisées en matière de retraites sur l’ensemble de la durée de vie. Reste qu’au moment du départ, les femmes perçoivent une pension inférieure de 42 % à celle des hommes en moyenne. Ceci pour deux grandes raisons : d’une part les femmes sont en moyenne nettement moins rémunérées que les hommes, d’autre part un grand nombre d’entre elles n’ont eu que des carrières incomplètes, liées notamment à la maternité.

En outre, si les femmes vivent plus longtemps, leur santé est relativement moins bonne à un âge élevé. A 60 ans, l’écart d’espérance de vie sans incapacité dans les activités en général entre hommes et femmes - 1,3 année - est beaucoup plus réduit que l’écart d’espérance de vie totale, 4,2 ans (lire le document de l’Ined).

Pour aller plus loin :

Les retraités et les retraites en 2008, Direction de la recherche et des études économiques, ministère de la santé, avril 2010

[1] Cet article ne traite pas du financement de l’équilibre des régimes de retraites qui peut provenir de différentes sources : le nombre de cotisants, les revenus du travail ou du capital pour les recettes, du niveau des pensions pour les dépenses, la durée de cotisation joue à la fois sur les recettes et les dépenses.

[2] Quatrième rapport du Conseil d’orientation des retraites, Janvier 2007

[3] La question fondamentale est celle de l’utilisation de la richesse : préfère-t-on gagner du temps tout au long de la vie active ou en fin de vie, à la retraite ?

Commentaires